相关解读:

相关文件:

庐山市沙湖山管理处2022年度部门决算

庐山市沙湖山管理处2022年度部门决算

庐山市沙湖山管理处2022年度部门决算

目 录

第一部分 庐山市沙湖山管理处部门概况

一、部门主要职责

二、部门基本情况

第二部分 2022年度部门决算表

一、收入支出决算总表

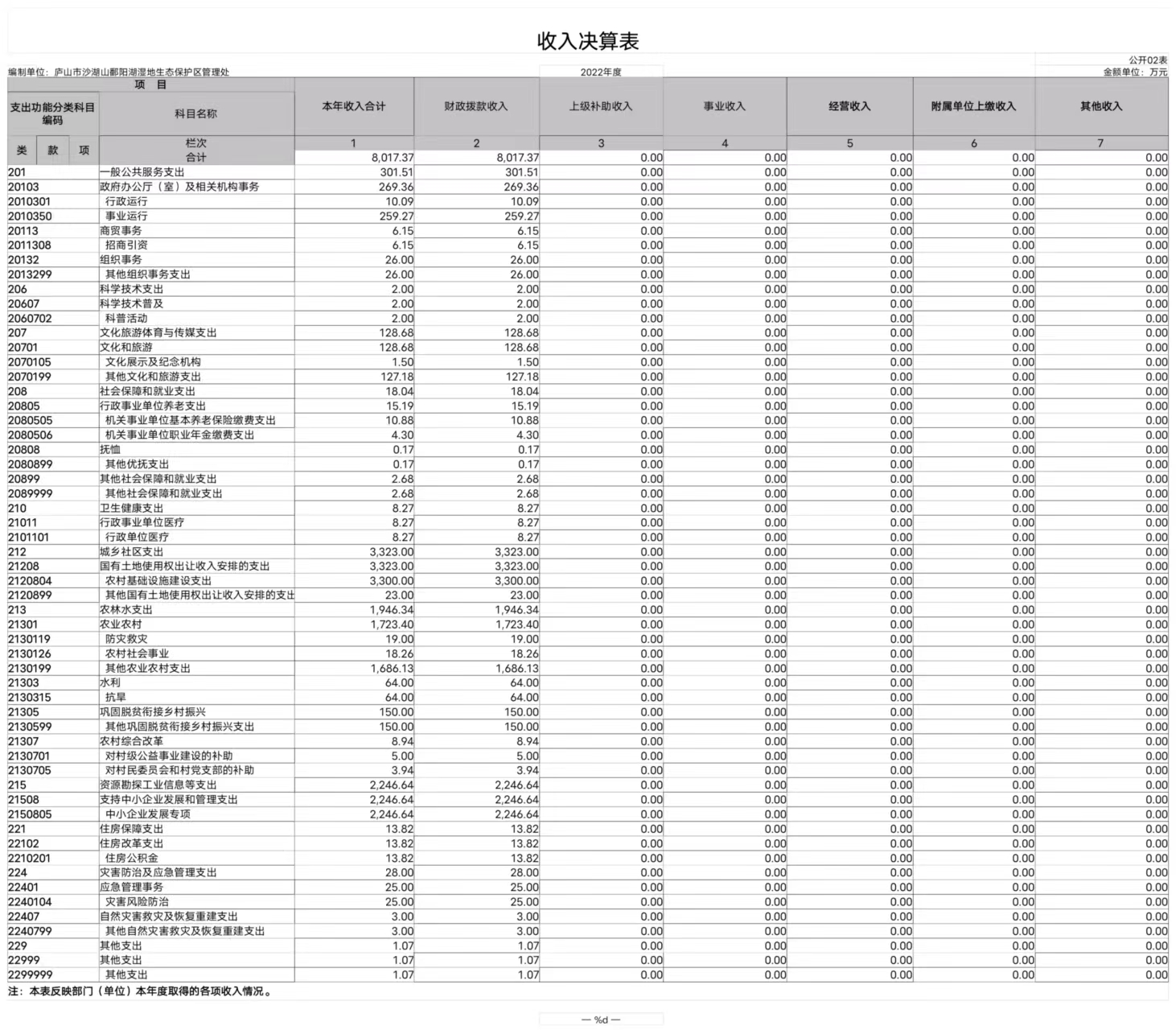

二、收入决算表

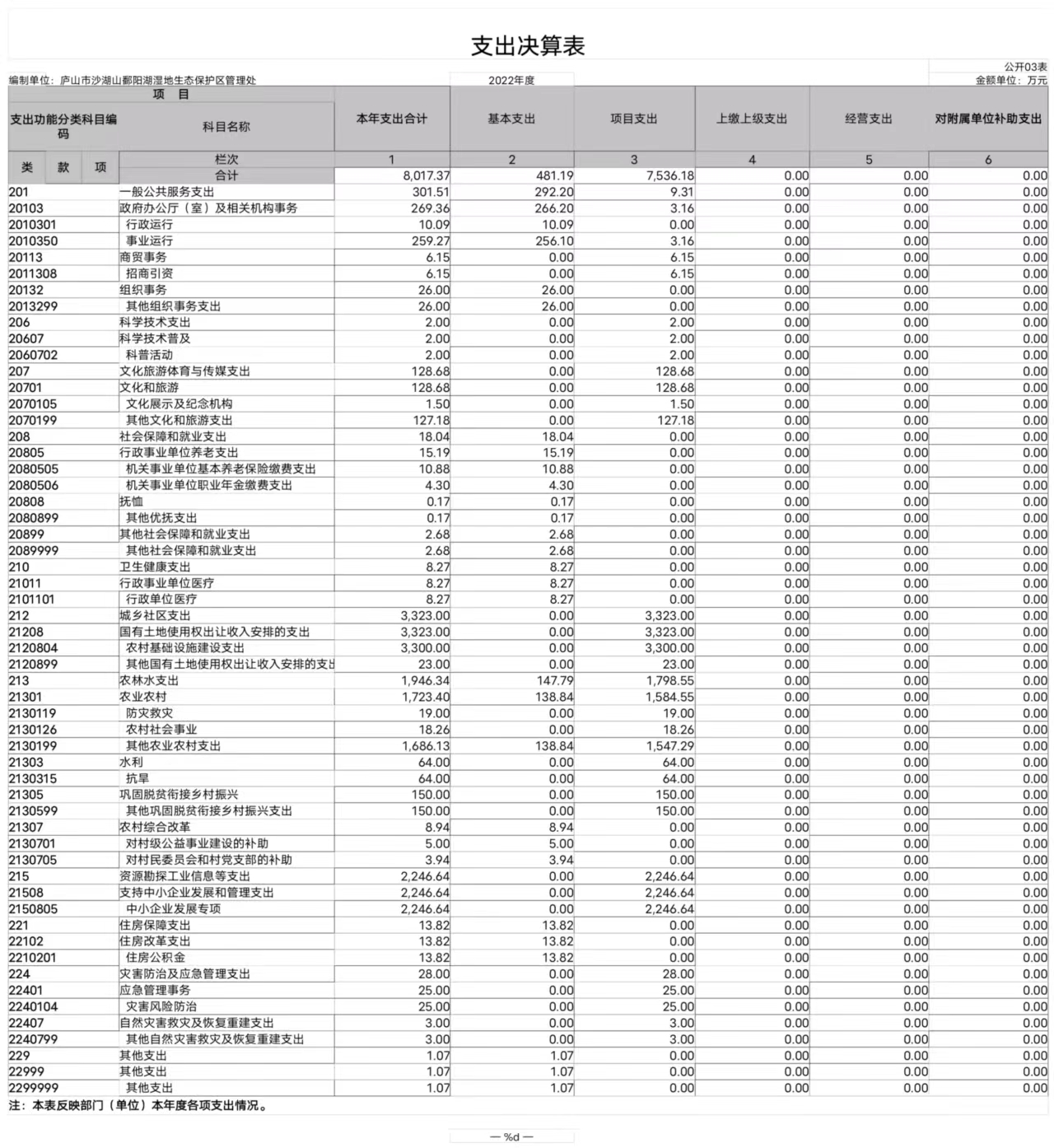

三、支出决算表

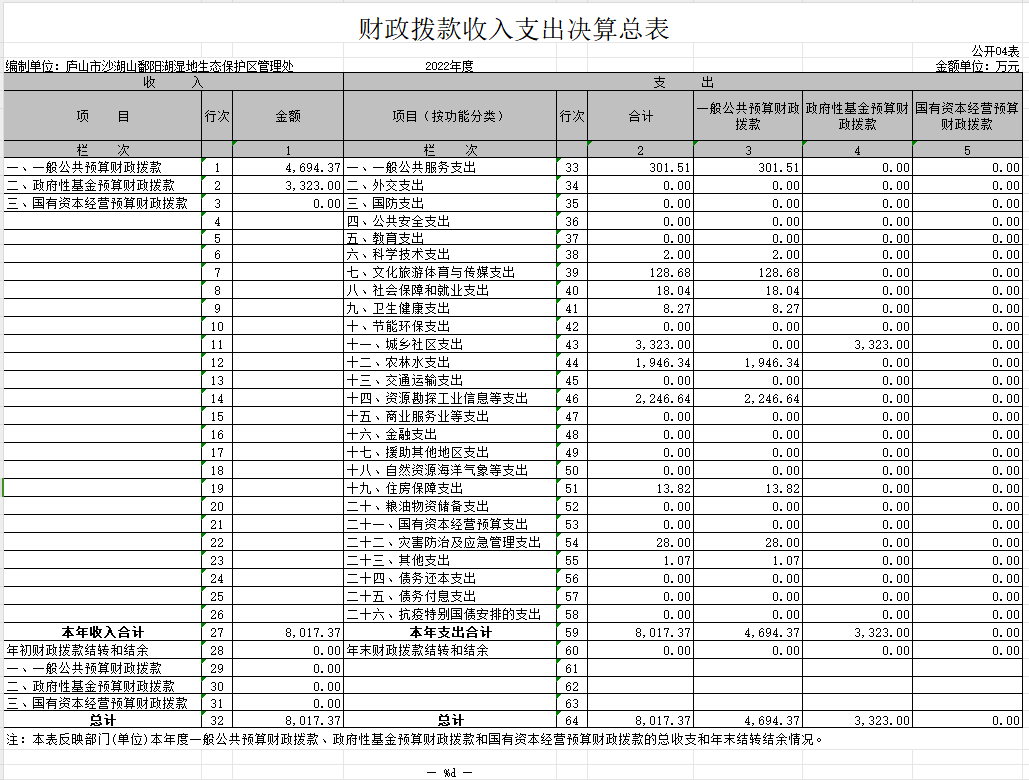

四、财政拨款收入支出决算总表

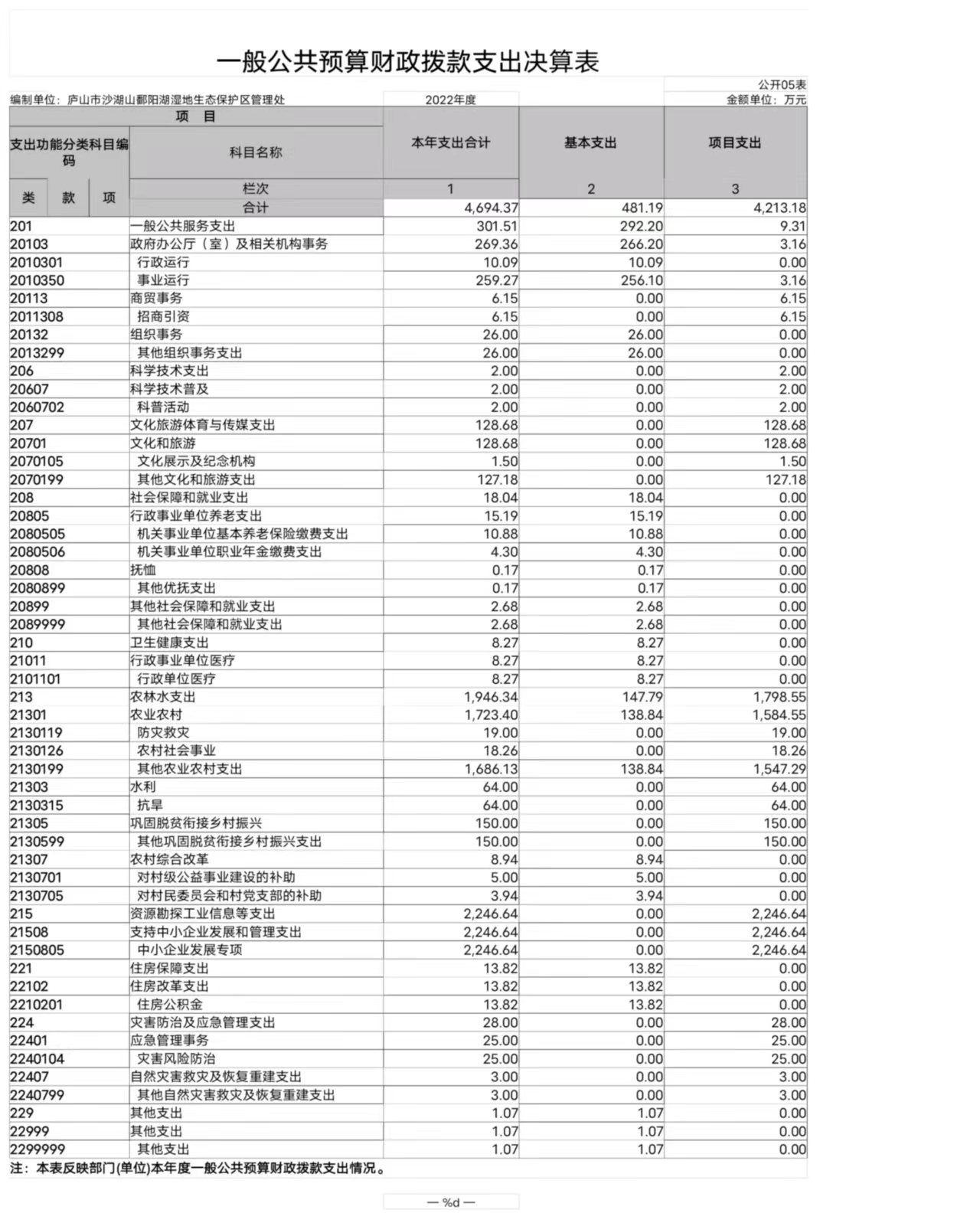

五、一般公共预算财政拨款支出决算表

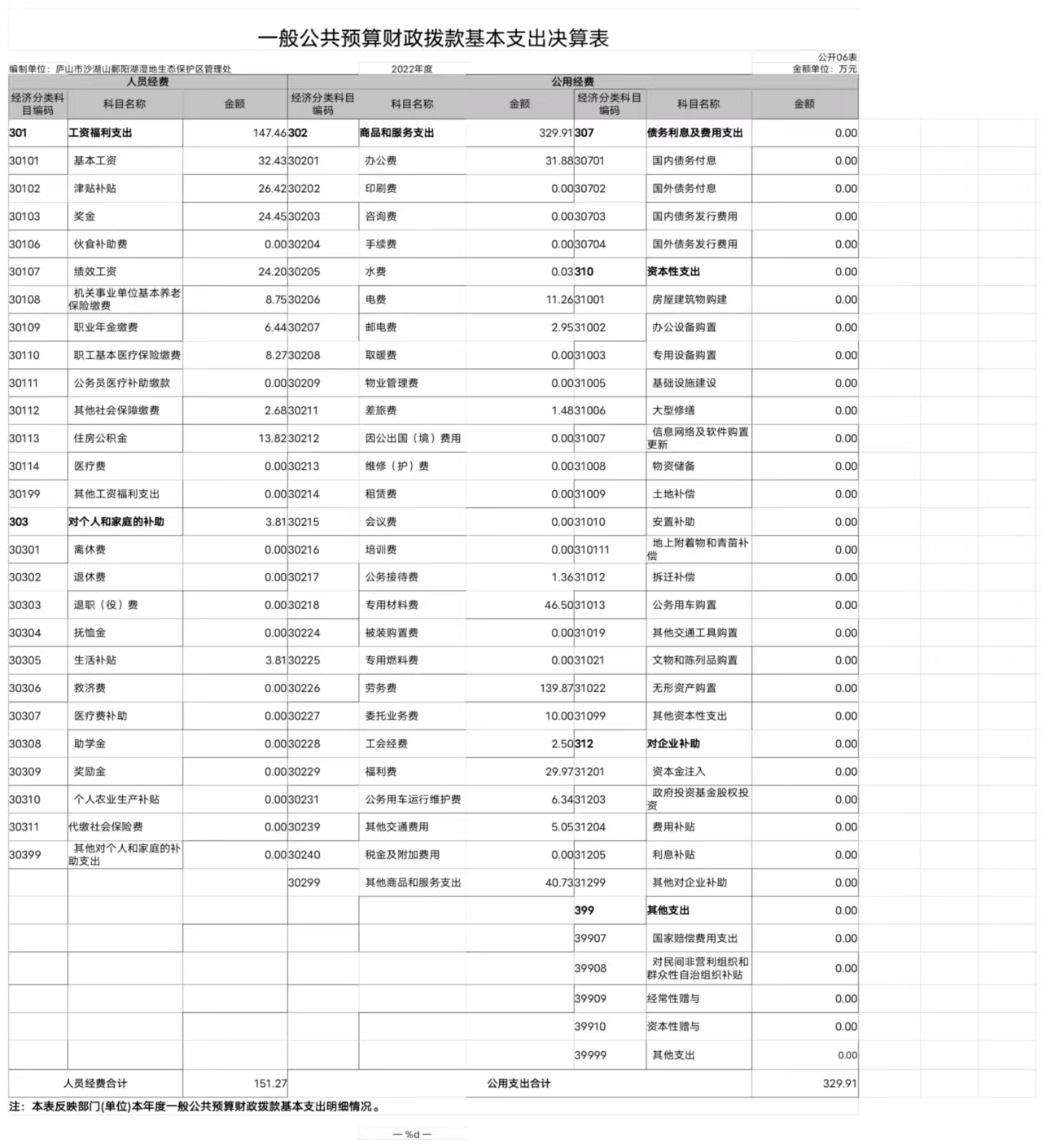

六、一般公共预算财政拨款基本支出决算表

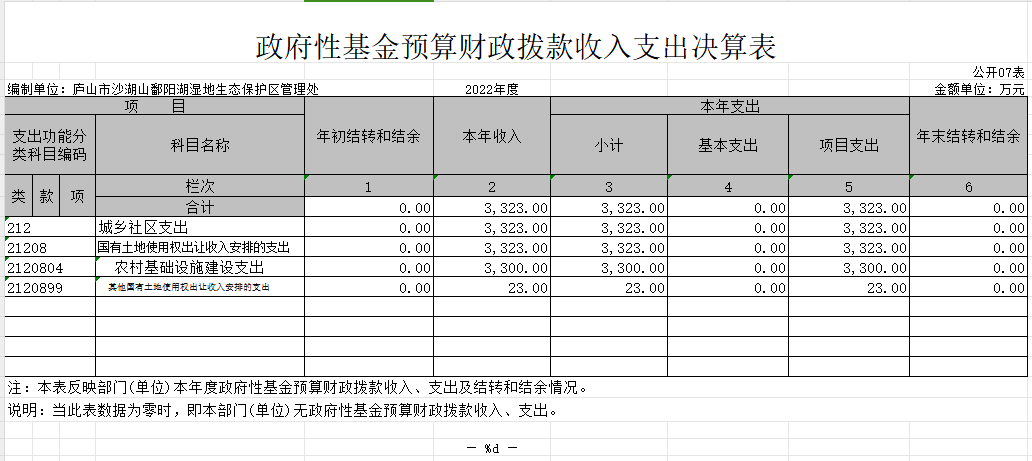

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

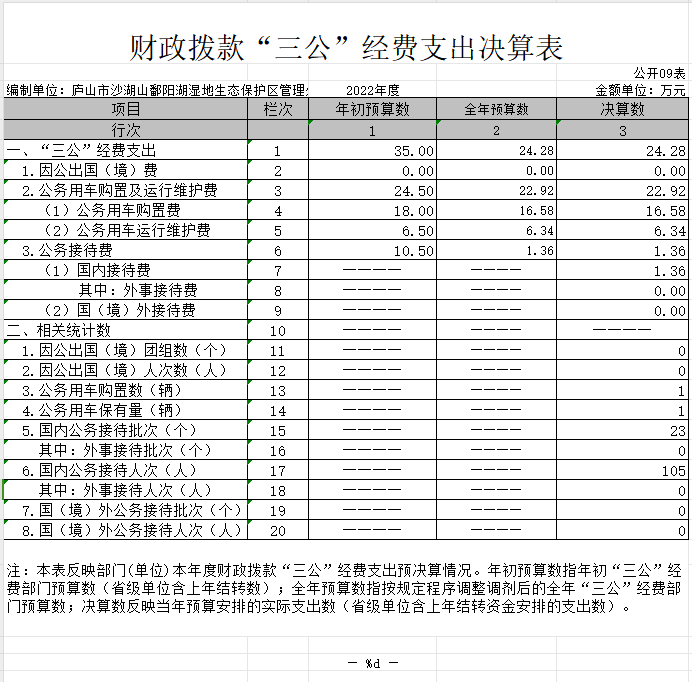

九、财政拨款“三公”经费支出决算表

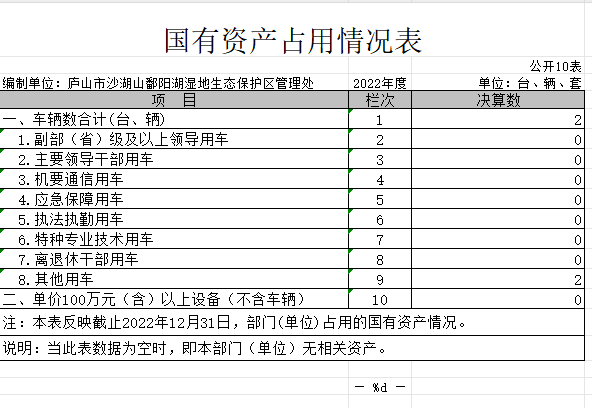

十、国有资产占用情况表

第三部分 2022年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、财政拨款“三公”经费支出决算情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第五部分 附件

第一部分 庐山市沙湖山管理处部门概况

一、部门主要职能

(一)制定并组织实施镇村建设规划,地方道路建设及公共设施、水利设施的管理,负责土地、林木、水等自然资源和生态环境的保护,做好护林防火工作。

(二)制定和组织实施经济和社会发展计划,制定产业结构调整方案,组织指导好各业生产,搞好商品流通,协调好本处与外地区的经济交流与合作,抓好招商引资,不断培育市场体系,组织经济运行,促进经济发展。

(三)负责本行政区域内的民政、计划生育、文化教育、卫生、体育等社会公益事业的综合性工作,维护一切经济单位和个人的正当经济权益,取缔非法经济活动,调解和处理民事纠纷,打击刑事犯罪维护社会稳定。

(四)按计划组织本级财政收入和地方税的征收,完成国家财政计划,不断培植税源,管好财政资金,增强财政实力。

(五)完成上级政府交办的其它事项。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个,包括:沙湖山管理处本级。内设处室2个,包括:党政办公室、社会事务办公室。

本部门2022年年末实有人数11人,其中在职人员11人,离休人员0人,退休人员0人(不含由养老保险基金发放养老金的离退休人员);年末其他人员2人;年末学生人数0人;由养老保险基金发放养老金的离退休人员2人。

第二部分 2022年度部门决算表

第三部分 2022年度部门决算情况说明

一、收入决算情况说明

本部门2022年度收入总计8017.37万元,其中年初结转和结余0万元,较2021年减少3934.58万元,增长96.37%;本年收入合计8017.37万元,较2021年增加3934.58万元,增长96.37%,主要原因是:收支结构调整,增加双安工程项目。

本年收入的具体构成为:财政拨款收入8017.37万元,占100%;事业收入0万元,占0%;经营收入0万元,占0 %;其他收入0万元,占0%。

二、支出决算情况说明

本部门2022年度支出总计8017.37万元,其中本年支出合计8017.37万元,较2021年增加3934.58万元,增长96.37 %,主要原因是:收支结构调整,增加双安工程项目;年末结转和结余0万元,较2021年增加3934.58万元,增长96.37%,主要原因是:收支结构调整,增加双安工程项目。

本年支出的具体构成为:基本支出481.19万元,占6 %;项目支出7536.16万元,占94%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0 %。

三、财政拨款支出决算情况说明

本部门2022年度财政拨款本年支出年初预算数为4837.11万元,决算数为8017.37万元,完成年初预算的100%。其中:

- 一般公共服务支出年初预算数为299.14万元,决算数为301.51万元,完成年初预算的100%,主要原因是:支出结构调整。

- 科学技术支出年初预算数为0万元,决算数为2万元,完成年初预算的100%,主要原因是:科普馆监控及维修费。

- 文化旅游体育与传媒支出年初预算数为261.7万元,决算数为128.68万元,完成年初预算的49.17%,主要原因是:减压预算支出。

- 社会保障和就业支出年初预算数为11.46万元,决算数为18.04万元,完成年初预算的100%,主要原因是:人员新增及变动、基数调整。

- 卫生健康支出年初预算数为5.76万元,决算数为8.27万元,完成年初预算的100%,主要原因是:人员新增及变动、基数调整。

- 城乡社区支出年初预算数为0万元,决算数为3323万元,完成年初预算的100%;主要原因是:支出结构调整,增加双安工程项目。

- 农林水支出年初预算数为2000万元,决算数为1946.34万元,完成年初预算的97.3%;主要原因是:支出结构调整,增加抗旱经费。

- 资源勘探信息支出年初预算数为2246.64万元,决算数为2246.64万元,完成年初预算的100%;主要原因是:支出结构调整。

- 住房保障支出年初预算数为12.42万元,决算数为13.82万元,完成年初预算的100%;主要原因是:人员新增及变动、基数调整。

- 灾害防治及应急管理支出年初预算数为0万元,决算数为28万元,完成年初预算的100%。主要原因是:防汛及抗旱经费。

- 其他支出年初预算数为0万元,决算数为1.07万元,完成年初预算的100%。主要原因是:党建宣传员工作报酬。

四、一般公共预算财政拨款基本支出决算情况说明

本部门2022年度一般公共预算财政拨款基本支出481.19万元,其中:

(一)工资福利支出147.46万元,较2021年减少53.3万元,下降26.55%,主要原因是:人员变化,工资结构调整。

(二)商品和服务支出329.91万元,较2021年减少107.42万元,下降24.56%,主要原因是:减压预算支出。

(三)对个人和家庭补助支出3.81万元,较2021年减少8.28万元,下降68.49%,主要原因是:支出结构调整。

(四)资本性支出0万元,较2021年增加(减少)0万元,增长(下降)0%,主要原因是:减少基础设施建设支出。

五、财政拨款“三公”经费支出决算情况说明

本部门2022年度财政拨款“三公”经费支出全年预算数为24.28万元,决算数为24.28万元,完成全年预算的100%,决算数较2021年增加17.83万元,增长100%,其中:

(一)因公出国(境)支出全年预算数为0万元,决算数为0万元,完成全年预算的0%,决算数较2021年增加(减少) 0万元,增长(下降)0%,主要原因是无因公出国(境)。决算数较全年预算数增加(减少)的主要原因是:无因公出国(境)。全年安排因公出国(境)团组0个,累计0人次,主要为:无因公出国(境)。

(二)公务接待费支出全年预算数为1.36万元,决算数为 1.36万元,完成全年预算的100%,决算数较2021年减少5.09万元,下降78.91 %,主要原因是严格落实“过紧日子”政策,减少公务接待。决算数较全年预算数减少的主要原因是:严格落实“过紧日子”政策,减少公务接待。全年国内公务接待23批,累计接待105人次,其中外事接待0批,累计接待0人次,主要为:公务接待及招商引资洽谈。

(三)公务用车购置及运行维护费支出22.92万元,其中公务用车购置全年预算数为16.58万元,决算数为16.58万元,完成全年预算的100%,决算数较2021年增加22.92万元,增长100 %,主要原因是地处偏远,车辆使用年限长,维修费用过高,更换车辆1台,全年购置公务用车1辆。决算数较全年预算数减少的主要原因是:严格控制预算,减少经费开支;公务用车运行维护费支出全年预算数为6.34万元,决算数为6.34万元,完成全年预算的1%,决算数较2021年减少0.11万元,,下降1.7%,主要原因是严格控制预算,减少经费开支,年末公务用车保有2辆。决算数较全年预算数减少的主要原因是:严格控制预算,减少经费开支。

六、机关运行经费支出情况说明

本部门不是行政单位或参照公务员法管理事业单位,故无机关运行经费支出

七、政府采购支出情况说明

本部门2022年度政府采购支出总额21.63万元,其中:政府采购货物支出20.92万元、政府采购工程支出0万元、政府采购服务支出0.7万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额21.63万元,占授予中小企业合同金额的100%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。

八、国有资产占用情况说明

截止2022年12月31日,本部门国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是主要领导干部用车。

九、预算绩效评价情况说明

(一)绩效评价工作开展情况。

根据预算绩效管理要求,我部门组织对纳入2022年度部门预算范围的二级项目49个全面开展绩效自评,共涉及资金8017.37万元,占项目支出总额的100%。

组织对“沙湖山管理处扶持企业发展专项资金”“沙湖山-2022年第三批中央水利抗旱救灾资金”等49个项目开展了部门评价,涉及一般公共预算支出3761.39万元,政府性基金预算支出0 万元,国有资本预算支出0万元。从评价情况来看,2022年我单位部门预算绩效评价得分98分,执行情况良好。资金拨付程序规范,并定期对资金使用情况进行检查,较好地完成了既定目标。

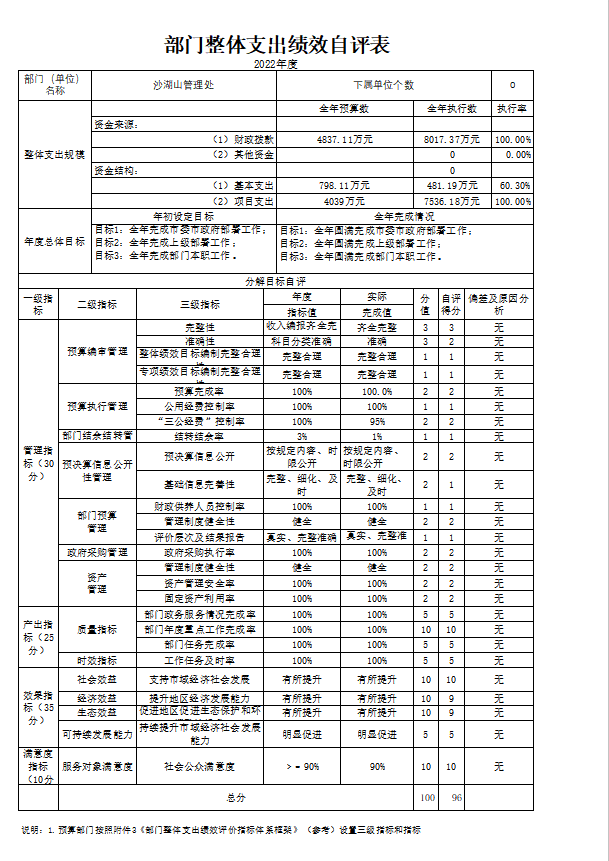

组织开展部门整体支出绩效评价情况分析,涉及一般公共预算支出4694.37万元,政府性基金预算支出3323万元。从评价情况来看,2022年我单位部门整体支出绩效评价得分96分,执行情况良好。我处积极履职,强化管理,较好地完成了年度目标任务。通过加强预算收支管理,不断建立健全内部管理制度,整体支出管理水平不断提升。根据部门整体支出绩效评价指标体系,项目的申请、设立符合相关法律法规,与部门职责范围相符。项目资金的使用严格执行国家、省财政关于专项资金管理办法的规定,资金拨付严格按规范流程执行,审批程序和手续完整。项目支出用途与预算基本相符,无截留、挤占、虚列、挪用等违纪问题。

(二)部门决算中项目绩效自评结果。

我部门2022年在省级部门决算中反映“沙湖山管理处扶持企业发展专项资金”“沙湖山-2022年第三批中央水利抗旱救灾资金”2个项目绩效自评结果。

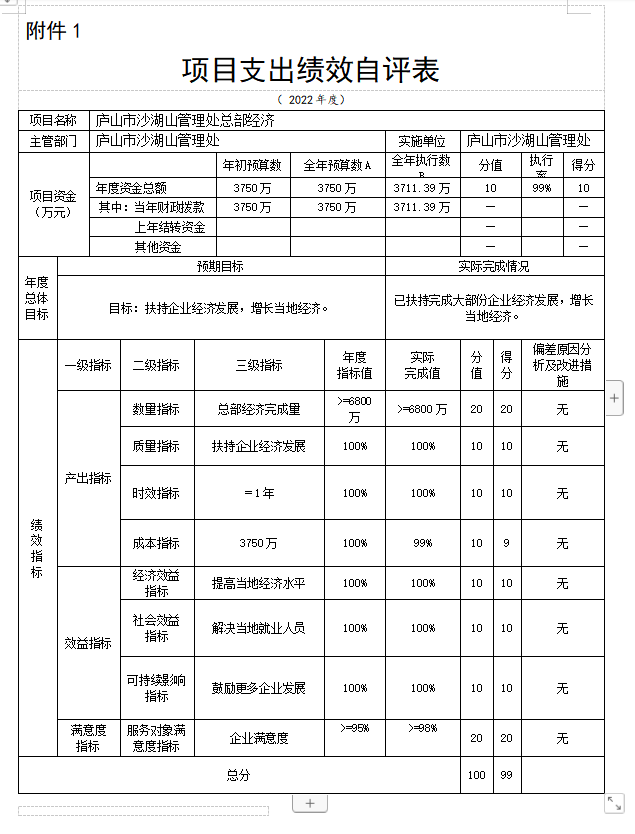

项目绩效自评总体综述:根据年初设定的绩效目标,沙湖山管理处扶持企业发展专项资金项目绩效自评得分为99分。项目全年预算数为3750万元,执行数为3711.39万元,完成预算的99%。项目绩效目标完成情况:完成目标企业税收任务。发现的问题及原因:无。下一步改进措施:引进总部平台企业数,做强税收收入总量。

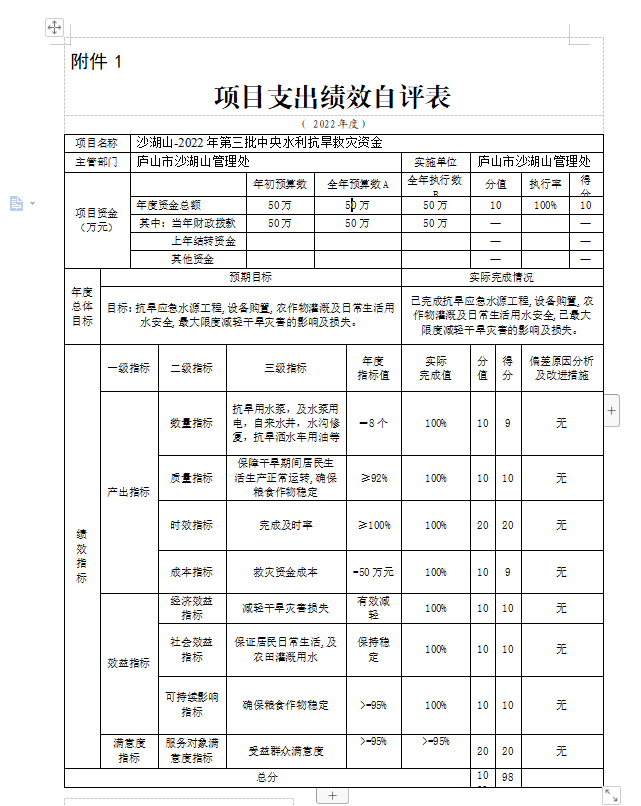

项目绩效自评总体综述:根据年初设定的绩效目标,沙湖山-2022年第三批中央水利抗旱救灾资金项目绩效自评得分为98分。项目全年预算数为50万元,执行数为50万元,完成预算的100%。项目绩效目标完成情况:已完成目标抗旱应急水源工程,设备购置,农作物灌溉及日常生活用水安全,已最大限度减轻干旱灾害的影响及损失。发现的问题及原因:无。下一步改进措施:无。

- 部门评价项目绩效评价情况。

2022年我单位组织开展部门整体支出绩效评价情况分析,涉及一般公共预算支出4694.37万元,政府性基金预算支出3323万元。从评价情况来看,2022年我单位部门整体支出绩效评价得分96分,预算执行管理制度需要进一步完善,保证预算执行率进一步提升;单位结转结余资金管理能力需要持续提高。主要原因是:预算执行管理机制执行监管不到位,极少数资金拨付不能及时足额到位。主要问题:年初预算中项目绩效目标不够细致、不够全面。 预算项目绩效编制的合理性及执行力有待进一步提高。原因分析:积极探索全面预算项目编制体系,通过对项目的事前论证、事中监督、事后评价,有效解决项目绩效编制的连续性、科学性,从而提高项目绩效编制的准确。存在问题:项目绩效编制过程中财务与业务股室沟通配合不足。改进措施:全面加强绩效编制的学习,组织业务部和财务部积极对接,大力完善绩效编制工作,充分发挥资金使用效益。

沙湖山管理处部门整体支出绩效自评报告

(2022年度)

一、部门概况

(一)部门主要职责职能,组织架构、人员及资产等基本情况。

主要职责职能:

1、制定和组织实施经济和社会发展计划,制定产业结构调整方案,组织指导好各业生产,搞好商品流通,协调好本乡与外地区的经济交流与合作,抓好招商引资,不断培育市场体系,组织经济运行,促进经济发展。

2、制定并组织实施乡村建设规划,地方道路建设及公共设施、水利设施的管理,负责土地、林木、水等自然资源和生态环境的保护,做好护林防火工作。

3、负责本行政区域内的民政、计划生育、文化教育、卫生、体育等社会公益事业的综合性工作,维护一切经济单位和个人的正当经济权益,取缔非法经济活动,调解和处理民事纠纷,打击刑事犯罪维护社会稳定。

4、按计划组织本级财政收入和地方税的征收,完成国家财政计划,不断培植税源,管好财政资金,增强财政实力。

5、抓好精神文明建设,丰富群众文化生活,提倡移风易俗,反对封建迷信,破除陈规陋习,树立社会主义新风尚。

6、完成上级政府交办的其它事项。

组织架构、人员:沙湖山管理处共有预算单位1个,编制人数15人,其中:行政编制0人、全部补助事业编制11人;实有人数15人,其中:在职人数11人,包括行政人员0人、全部补助事业人员11人,退休人员2人,遗属人员2人。

资产方面 :2022年底资产总计778.42万元,其中流动资产168.67万元,非流动资产609.75万元(其中固定资产176.87万元)。

(二)当年部门履职总体目标、工作任务。

沙湖山管理处2022年的主要工作任务是:认真贯彻市政府的发展方略,加快经济建设,凝聚脱贫攻坚合力,促进处站产业融合发展,沙湖山经济和社会各项事业保持良好发展态势。一是致力稳中求进,提升综合经济实力,二是致力规划先行,特色产业蓬勃发展,三是致力项目争取,基础设施全面改善,四是致力脱贫攻坚,五是致力民生事业,筑牢社会保障体系,六是致力新风培育,深入开展六化行动。

(三)当年部门年度整体支出绩效目标。

2022年,我处实现整体支出8017.37万元,其中基本支出480.19 万元,项目支出7536.18万元。实现了年初预算目标,预算执行情况较好,保证了一方稳定以及各项事业发展的需要

(四)部门预算绩效管理开展情况。

2022年部门预算编制完整,数据没有错误,绩效目标规范合理,明确了各项工作的量化,覆盖率达到了年度要求。

(五)当年部门预算及执行情况。

2022年本部门的实际支出数小于预算数,支付进度严格按时间和工程进度执行,公用经费支出严格控制在预算数以内,“三公经费”为18.99万元比预算数降低了43%,主要是我处严格落实中央八项规定,厉行节约,从严控制“三公”经费支出,加强财务监督管理工作。

二、部门整体支出绩效实现情况

(一)履职完成情况:

1、在数量指标上:严格按照绩效制定数量目标完成任务;

2、在质量指标上:严格按照绩效制定质量目标完成任务;

3、在时效指标上:严格按照绩效制定时效目标完成任务;

4、在成本指标上:严格按照绩效制定成本目标完成任务;

(二)履职效果情况:

从社会效益、经济效益、生态效益等方面看,沙湖山管理处2022年项目效益指标完成情况良好,基本实现目标效益。

(三)社会满意度及可持续性影响:本部门2022年项目满意度指标完成在95%以上,完成情况良好。

三、部门整体支出绩效中存在问题及改进措施

(一)主要问题及原因分析

预算编制不够明确和细化,预算编制的合理性及执行力有待进一步提高。

(二)改进的方向和具体措施

积极探索全面预算编制体系,通过对事项的事前论证、事中监督、事后评价,有效解决预算编制的连续性、科学性,从而提高预算编制的准确度。

四、绩效自评结果拟应用和公开情况

(一)沙湖山管理处将自评结果作为下一年度预算安排和编制的依据,提高下年度预算制定的科学性和准确性。

(二)沙湖山管理处将根据相关要求在门户网站公开本自评报告,接受社会大众监督。

第四部分 名词解释

1.财政拨款收入:指市级财政当年拨付的资金。

2.一般公共服务(类)人大事务(款)一般行政管理事务(项): 指行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

3.一般公共服务(类)政府办公厅(室)及相关机构事务(款)行政运行(项):指行政单位(包括实行公务员管理的事业单位)的基本支出。

4.一般公共服务(类)政府办公厅(室)及相关机构事务(款)一般行政管理事务(项):指行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

5.一般公共服务(类)政府办公厅(室)及相关机构事务(款)事业运行(项):事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。

6.一般公共服务(类)政府办公厅(室)及相关机构事务(款)其他政府办公厅(室)及相关机构事务支出(项):指列入政府办公厅(室)及相关机构事务具体项级科目以外的其他政府办公厅(室)及相关机构事务支出;

7.一般公共服务(类)统计信息事务(款)其他统计信息事务支出(项):指列入统计信息事务具体项级科目以外的其他统计信息事务支出。

8.一般公共服务(类)财政事务(款)其他财政事务支出(项):指列入财政事务具体项级科目以外的其他财政事务方面的支出。

9.一般公共服务(类)党委办公厅(室)及相关机构事务(款)行政运行(项):指行政单位(包括实行公务员管理的事业单位)的基本支出。

10. 教育支出(类)其他教育支出(款)其他教育支出(项):指没有列入教育支出具体项级科目以外的其他用于教育方面的支出。

11.社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

12.社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项): 指机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出。

13.社会保障和就业支出(类)抚恤(款)死亡抚恤(项):指按规定用于烈士和牺牲、病故人员家属的一次性和定期抚恤金以及丧葬补助费。

14.社会保障和就业支出(类)社会福利(款)老年福利(项):指对老年人提供福利服务方面的支出。

15.社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):指未列入社会保障和就业支出具体项级科目以外的其他用于社会保障和就业方面的支出。

16.医疗卫生与计划生育(类)医疗保障(款)行政单位医疗(项):指财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

17. 农林水支出(类)农村综合改革(款)对村级一事一议的补助(项):指农村税费改革后对村级公益事业建设一事一议的补助支出。

18.农林水支出(类)农村综合改革(款)对村民委员会和村党支部的补助(项):指各级财政对村民委员会和村党支部的补助支出,以及支持建立县级基本财力保障机制安排的村级组织运转奖补资金。

19. 住房保障支出(类)住房改革支出(款)住房公积金(项):指行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

20.年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

21.社会保障和就业(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):指部门实施养老保险制度由单位缴纳的养老保险的支出。

22.社会保障和就业(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项):指部门实施养老保险制度由单位缴纳的职业年金的支出。

23.医疗卫生与计划生育支出(类)医疗保障(款)行政单位医疗(项):指局机关及参公管理事业单位用于缴纳单位基本医疗保险支出。

24.医疗卫生与计划生育支出(类)医疗保障(款)事业单位医疗(项):指局机关下属事业单位用于缴纳单位基本医疗保险支出。

25.住房保障支出(类)住房改革支出(款)住房公积金(项):指行政事业单位按照《住房公积金管理条例》的规定,按照不超过12%的比例为职工缴纳的住房公积金。

26.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和共用支出。

27.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

28.“三公”经费支出:指用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

29.机关运行经费支出:指用财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

- 附 件

—

相关附件:

扫一扫在手机打开当前页