相关解读:

相关文件:

2022年庐山市观音塘水库管理所单位决算公开说明

庐山市观音塘水库管理所2022年度

单位决算

目 录

第一部分 庐山市观音塘水库管理所概况

一、单位主要职责

二、单位基本情况

第二部分 2022年度单位决算表

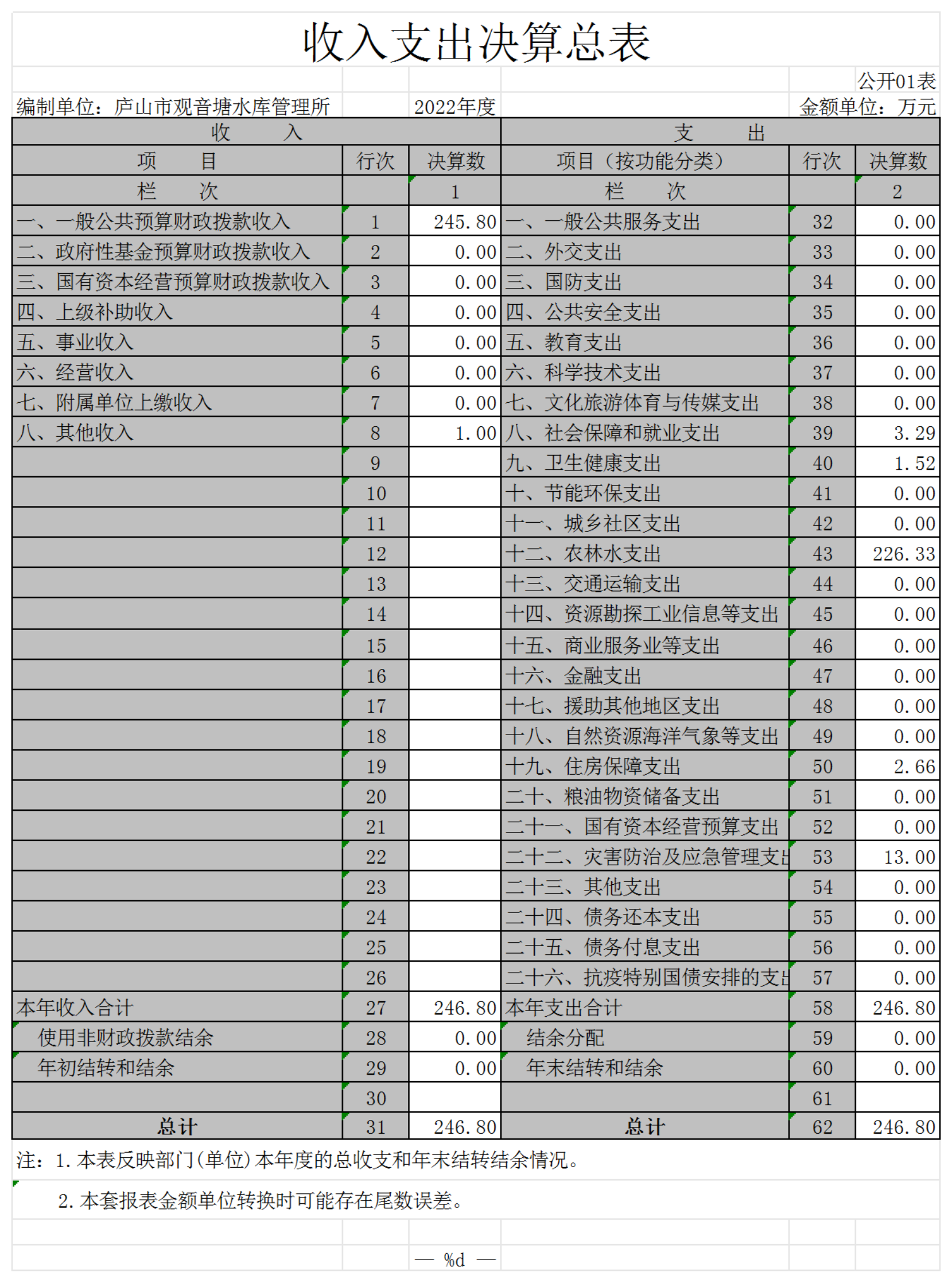

一、收入支出决算总表

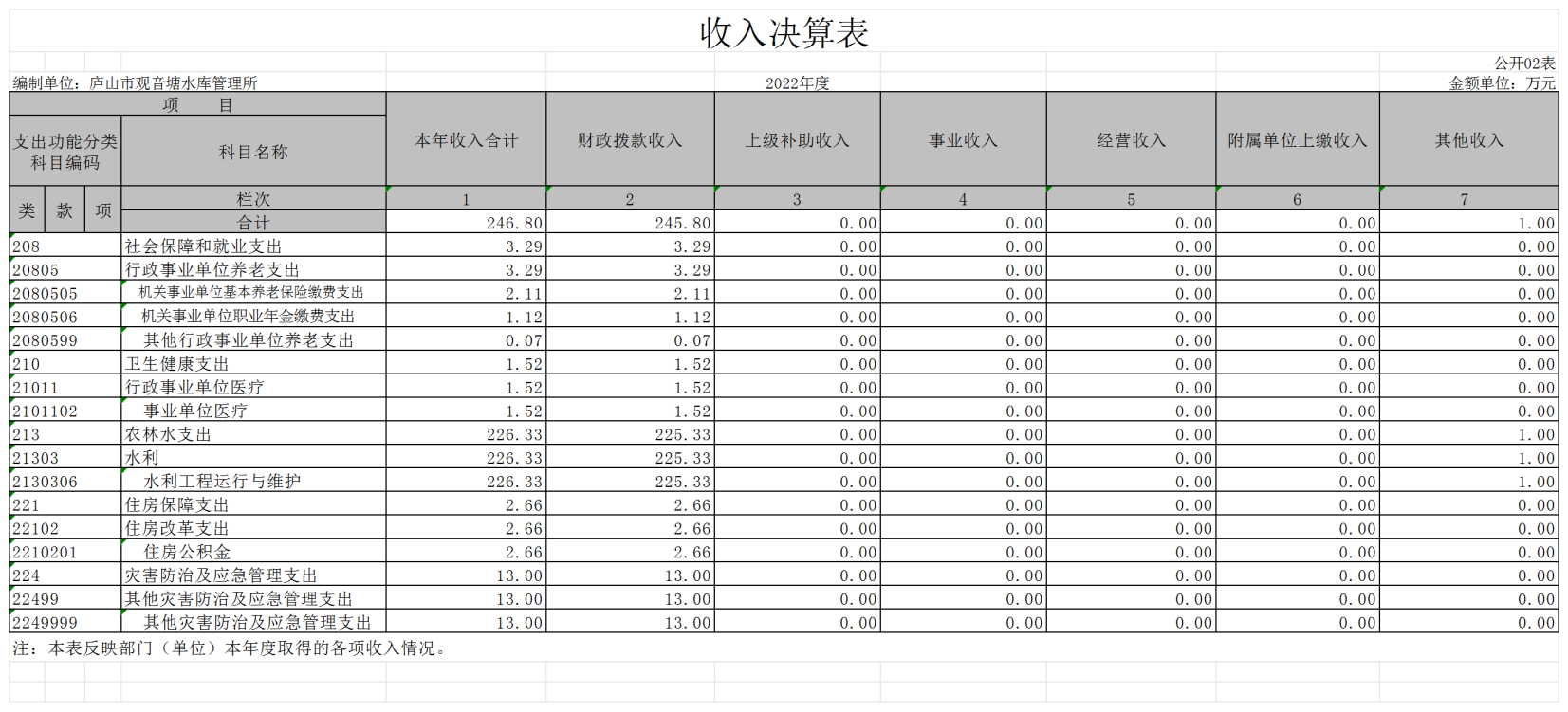

二、收入决算表

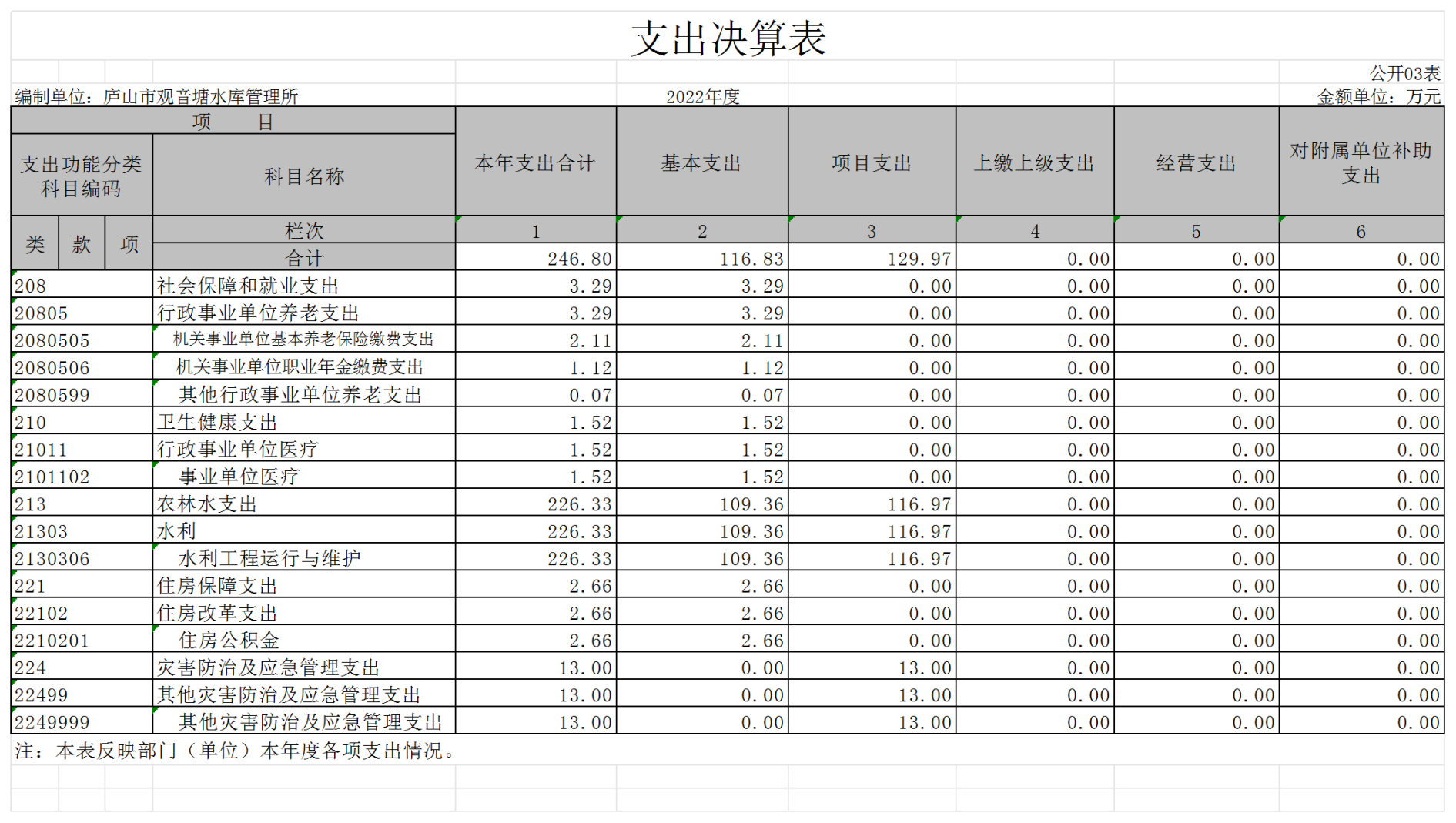

三、支出决算表

四、财政拨款收入支出决算总表

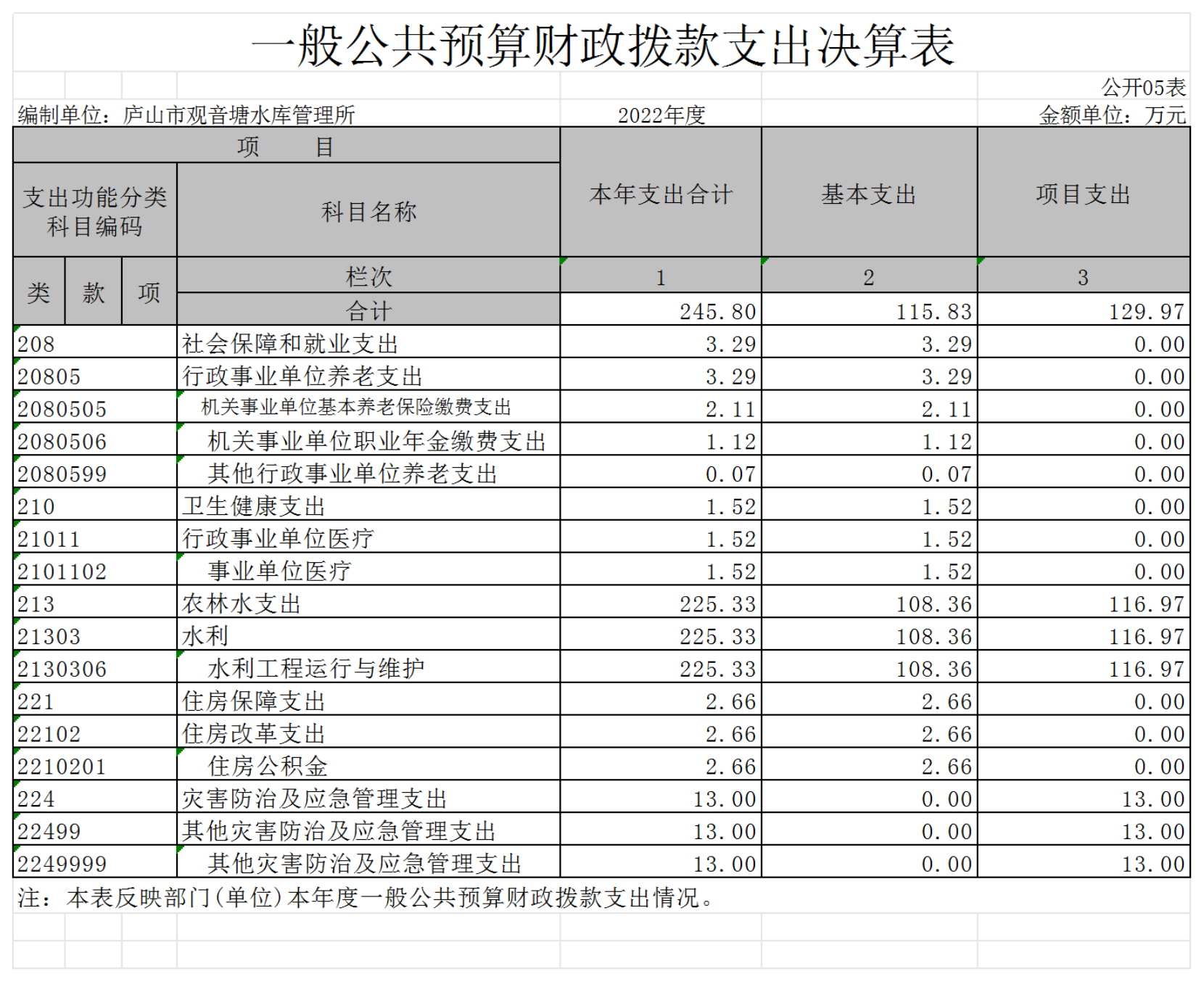

五、一般公共预算财政拨款支出决算表

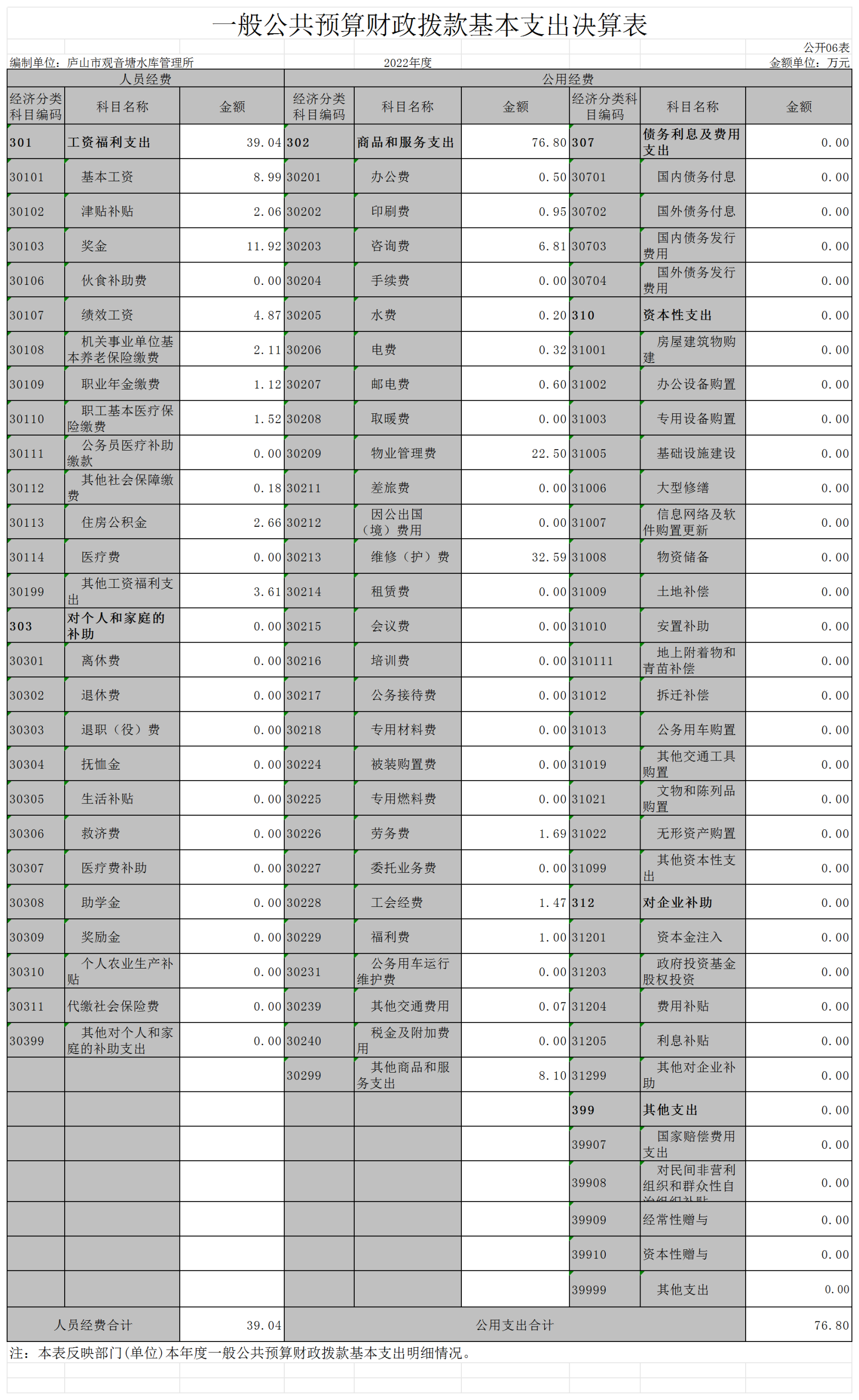

六、一般公共预算财政拨款基本支出决算表

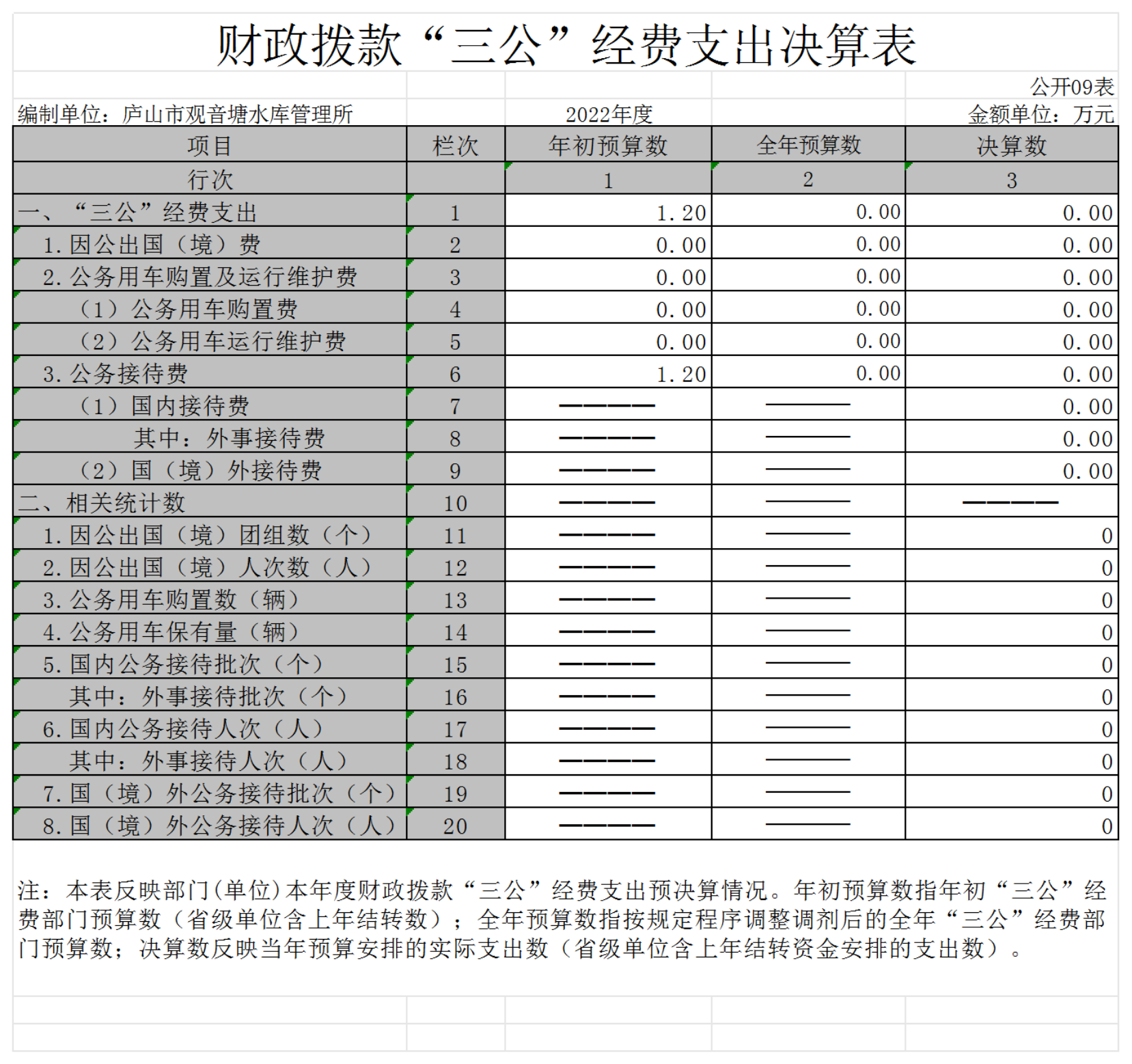

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2022年度单位决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 庐山市观音塘水库管理所概况

一、单位主要职能

(一)为己建水利工程正常运行提供管理保障。

(二)保障水资源的合理开发利用。

(三)负责水资源保护工作。

(四)负责防治水土流失。

(五)完成市水利局交办的其他工作。

二、单位基本情况

纳入本套单位决算汇编范围的单位共1个,包括:观音塘水库管理所。庐山市观音塘水库管理所内设处室3个,其中包括:灌区管理办公室,水库管理办公室,综合管理办公室。

本单位2022年年末实有人数5人,其中全部补助事业编制人数2人,离休人员0人,退休人员3人(不含由养老保险基金发放养老金的离退休人员);年末其他人员0人。

第二部分2022年度单位决算表

|

国有资产占用情况表 | ||

|

|

|

公开10表 |

|

编制单位:庐山市观音塘水库管理所 |

2022年度 |

单位:台、辆、套 |

|

项 目 |

栏次 |

决算数 |

|

一、车辆数合计(台、辆) |

1 |

|

|

1.副部(省)级及以上领导用车 |

2 |

|

|

2.主要领导干部用车 |

3 |

|

|

3.机要通信用车 |

4 |

|

|

4.应急保障用车 |

5 |

|

|

5.执法执勤用车 |

6 |

|

|

6.特种专业技术用车 |

7 |

|

|

7.离退休干部用车 |

8 |

|

|

8.其他用车 |

9 |

|

|

二、单价100万元(含)以上设备(不含车辆) |

10 |

|

|

注:本表反映截至2022年12月31日,部门(单位)占用的国有资产情况。 | ||

|

说明:当此表数据为空时,即本部门(单位)无相关资产。 | ||

第三部分2022年度单位决算情况说明

一、收入决算情况说明

本单位2022年度收入总计246.80万元,其中年初结转和结余0万元,较2021年增加0万元,增长0%;本年收入合计246.80万元,较2021年增加84.90万元,增长52.44 %,主要原因是:上级转移支付增加。

本年收入的具体构成为:财政拨款收入245.8万元,占99.60%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入1万元,占0.4%。

二、支出决算情况说明

本单位2022年度支出总计246.80万元,其中本年支出合计 246.80万元,较2021年增加84.90万元,增长52.44 %,主要原因是:水利标准化建设支出增加;年末结转和结余0万元,较2021年增加0万元,增长0 %,主要原因是:无结转。

本年支出的具体构成为:基本支出116.83万元,占47.34%;项目支出129.97万元,占52.66%;经营支出0万元,占0 %;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、财政拨款支出决算情况说明

本单位2022年度财政拨款本年支出年初预算数为168.18万元,决算数为245.80万元,完成年初预算的146.15%。其中:

(一)农林水支出年初预算数为152.52万元,决算数为230.14万元,完成年初预算的150.89%,主要原因是:标准化建设支出增加。

(二)住房保障支出年初预算数为2.66万元,决算数为2.66万元,完成年初预算的100%,主要原因是:发放住房公积金。

(三)灾害防治及应急管理支出年初预算数为13万元,决算数为13万元,完成年初预算的100%,主要原因是:应急水毁修复支出。

四、一般公共预算财政拨款基本支出决算情况说明

本单位2022年度一般公共预算财政拨款基本支出 115.83万元,其中:

(一)工资福利支出40.04万元,较2021年增加8.10万元,增长25.35%,主要原因是:调资后工资福利增加。

(二)商品和服务支出75.79万元,较2021年增加28.75万元,增长61.1%,主要原因是:标准化建设支出增加。

(三)对个人和家庭补助支出0万元,较2021年减少8.79万元,下降100%,主要原因是:无相关支出。

(四)资本性支出0万元,较2021年减少1.75万元,增长100%,主要原因是:无相关支出。

五、财政拨款“三公”经费支出决算情况说明

本单位2022年度财政拨款“三公”经费支出全年预算数为1.2万元,决算数为0万元,决算数较2021年减少0.43万元,下降100 %,其中:

. 因公出国(境)支出年初预算数为0万元,决算数为 0万元,决算数较2021年增加0万元,增长0%,主要原因是无相关支出。

(二)公务接待费支出年初预算数为1.2万元,决算数为 0万元,决算数较2021年减少0.43万元,下降100%,主要原因是没有招待事项。

(三)公务用车购置及运行维护费支出万元,其中公务用车购置年初预算数为万元,决算数为万元,决算数较2021年增加0万元,全年购置公务用车0 辆;公务用车运行维护费支出年初预算数为0万元,决算数为0万元,决算数较2021年增加0万元,主要原因是无相关支出,年末公务用车保有0辆。

六、机关运行经费支出情况说明

本单位不是行政单位或参照公务员法管理事业单位,故无机关运行经费支出。

七、政府采购支出情况说明

本单位2022年度政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。

八、国有资产占用情况说明。

截至2022年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是公务执法用车。

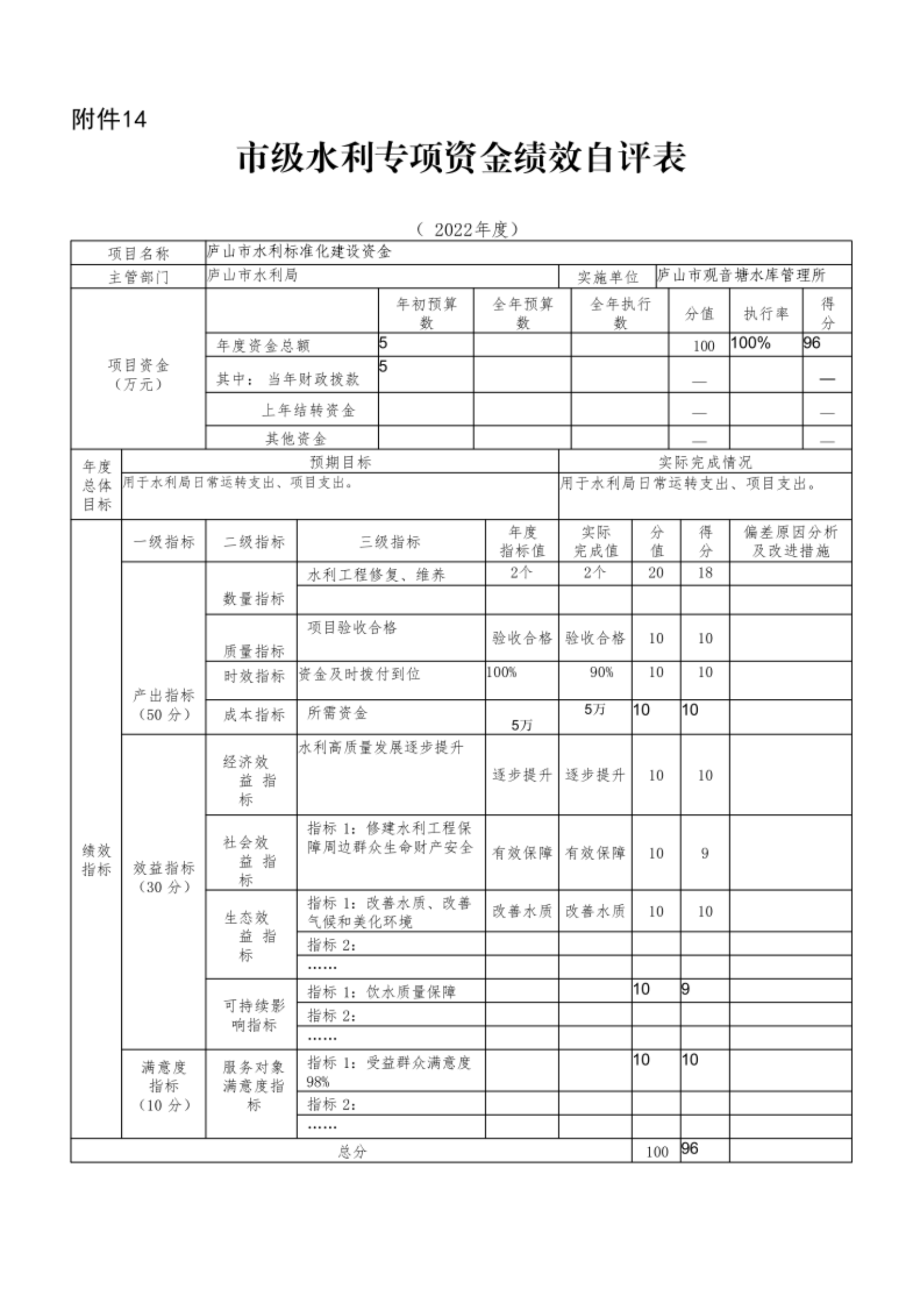

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我单位组织对纳入2022年度单位预算范围的二级项目2个全面开展绩效自评,共涉及资金129.96万元,占项目支出总额的100%。

组织对“水利标准化建设项目”、“水利救灾项目”等2个项目开展了单位评价,涉及一般公共预算支出129.96万元,政府性基金预算支出0万元,国有资本预算支出0万元。从评价情况来看:

. 水利标准化建设项目:工程验收合格,达到了标准化管理规范,后续运行良好,群众满意度达到90%以上。

. 水利救灾项目:工程验收合格,提高了救灾能力,后续运行良好,群众满意度达到90%以上。

组织开展单位整体支出绩效评价,涉及一般公共预算支出245.80万元,政府性基金预算支出0万元。从评价情况来看,能够维持单位正常运转,水利项目有效实施,职工和群众满意度达到90%以上。

(二)部门评价项目绩效评价情况

1、数量指标

水利工程修复、维养项目2个

2、质量指标

水利标准化建设工程合格率≧98%。

3、时效指标:年度执行率100%。

履职效果情况:

1、经济效益:水利高质量发展逐步提升。

2、社会效益:修建水利工程保障周边群众生命财产安全。

3、生态效益:改善水质、改善气候和美化环境。

(三)社会满意度及可持续性影响

受益群众满意度100%。

第四部分 名词解释

名词解释应以财务会计制度、政府收支分类科目以及单位预算管理等规定为基本说明,可在此基础上结合单位实际情况适当细化。

1.“三公”经费支出:指用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

2.机关运行经费支出:指用财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

3.财政拨款收入:政府从税收、特许税、政府债券及其他收入中筹集的财政拨款收入。这些拨款收入主要用于支付政府的日常开支,如支付公务员工资、补贴农业、投资基础设施建设等。财政拨款收入是政府实施财政政策的主要财政来源,是政府财政收入的主要组成部分。财政拨款收入范围宽,收入规模大,对维护社会稳定、促进经济发展具有重要的作用。

相关附件:

扫一扫在手机打开当前页